集成电路产业链:全球制造重心转向中国,国内测试设备企业崛起

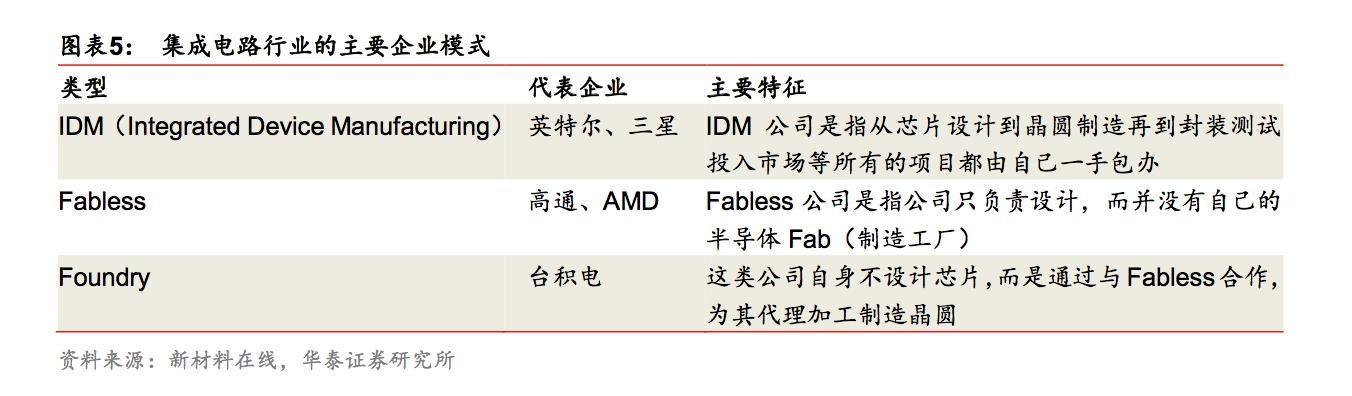

集成电路产业链开始向专业化分工的垂直分工模式发展。作为半导体行业的核心,集成电路在近半个世纪里获得快速发展。早期的集成电路企业以 IDM(Integrated DeviceManufacturing)模式为主,IDM 模式也称为垂直集成模式,即 IC 制造商(IDM)自行设计、并将自行生产加工、封装、测试后的成品芯片销售。

随着加工技术的日益成熟和标准化程度的不断提高,集成电路产业链开始向专业化分工方向发展,逐步形成了独立的芯片设计企业(Fabless)、晶圆制造代工企业(Foundry)、封装测试企业(Package & TestingHouse),并形成了新的产业模式--垂直分工模式。

在垂直分工模式下,设计、制造和封装测试分离成集成电路产业链中的独立一环。据国际半导体协会统计,从全球产业链分布而言,2015 年芯片设计、晶圆制造和封装测试的收入约占产业链整体销售收入的 27%、51%和 22%。

目前虽然全球半导体前 20 大厂商中大部分仍为 IDM 厂商,如三星(Samsung)、英特尔(Intel)、德州仪器(TI)、东芝(Toshiba)、意法半导体(ST)等,但由于近年来半导体技术研发成本以及晶圆生产线投资成本呈指数级上扬,更多的 IDM 厂商开始采用轻晶圆制造(Fab-lite)模式,即将晶圆委托晶圆制造代工商制造,甚至直接变成独立的芯片设计企业,如超微(AMD)、恩智浦(NXP)和瑞萨(Renesas)等,垂直分工已成为半导体行业经营模式的发展方向。

我国垂直分工模式的芯片产业链初步搭建成形,产业上中下游已然打通,涌现出一批实力较强的代表性本土企业

集成电路是基础性、先导性产业,涉及国家信息安全,做大做强集成电路产业已成为国家产业转型的战略先导。

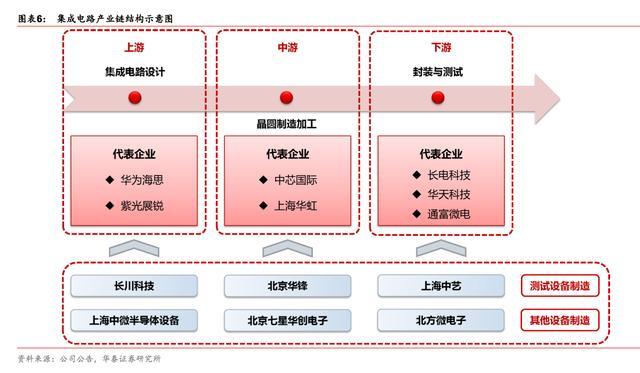

近年来,中国集成电路技术水平与国际差距不断缩小,产业已经进入快速发展的轨道,其中主要包括以华为海思、紫光展锐等为核心的芯片设计公司,以中芯国际、上海华虹为代表的晶圆代工制造商,以及以长电科技、华天科技、通富微电等为龙头的芯片封测企业,此外还包括采用 IDM 模式的华润微电子、士兰微等。

构筑完成的产业生态体系具备实现集成电路专用设备进口替代并解决国内较大市场缺口的基础。 百度搜索"乐晴智库",获得更多行业深度研究报告

上游--集成电路设计

近年来我国大陆地区芯片设计业发展迅速,中国半导体行业协会数据显示该细分产业收入占比由 2010 年的 27%提高至 2015 年的 37%,15 年销售额规模达 1,325 亿元,成为三个细分产业中增长最快的领域,有力带动了我国芯片设计水平的提高。

据 SEMI 统计,2015 年全球芯片设计企业(Fabless)前 50 名厂商中,大陆企业占据 9位,而在 2009 年大陆只有 1 名企业入围,华为旗下海思半导体、紫光集团旗下紫光展锐等内资企业已具备一定全球市场竞争力,其中华为海思已进入全球芯片设计企业前 10 名的行列。我国集成电路设计企业的崛起有力推动了晶圆制造企业和封装测试企业的发展。

中游--晶圆制造加工

晶圆制造属于重资产领域,对设备和资金的需求很高,企业为保持竞争力而每年用于采购设备等资本性开支比例很高。同时制造企业需要不断追赶先进制程,1995 年以来,芯片制造工艺经历了从 0.5 微米到目前 28nm、16/14nm 的发展过程,从 65nm 开始,晶圆制造生产线投资呈几何级数的增长,随着集成电路制程节点的缩小,制造技术难度成倍增加,能跟随工艺发展的制造厂商越来越少。

目前,在晶圆制造代工领域,全球市场高度集中,SEMI 数据显示 2015 年全球前 10 名厂商占据全球 91.7%的市场份额,其中台湾积体电路制造公司(TSMC)占据垄断地位。由于制造业投资回报期长、资金需求量较大,以及发达国家和地区针对先进技术采取授权许可等方式对我国大陆地区设置重重障碍,我国大陆地区集成电路制造领域中目前仅中芯国际(中芯国际集成电路制造有限公司)、上海华虹(上海华虹宏力半导体制造有限公司)等少数企业占据一定市场份额

下游--封装与测试

基于我国在成本以及贴近消费市场等方面的优势,近年来全球半导体厂商纷纷将封测厂转移到中国,如飞思卡尔半导体(Freescale)于 2004 年在天津成立飞思卡尔半导体(中国)有限公司从事封测等业务。

目前封装测试业已成为我国集成电路产业链中最具有国际竞争力的环节。国际先进技术的进入带动我国封测技术的不断提高,当前国内封测产业呈现外商独资、中外合资和内资三足鼎立的局面,内资封装产业已形成一定的竞争力,长电科技、华天科技、通富微电等内资企业已进入全球封测企业前 20 名,并通过海外收购或兼并重组等方式不断参与到国际竞争中,先进封装产能得到大幅提升。

集成电路测试设备制造

贯穿生产全程的集成电路的测试设备制造企业也是产业链的重要组成之一。集成电路测试设备的技术水平是集成电路测试技术进步的重要标志,测试设备在测试精度、测试速度、并测能力、自动化程度和测试可靠性等方面有着较高要求。由于测试环节是贯穿集成电路生产过程的重要流程,测试设备制造企业在产业链中也占据着重要地位,是上中下游各类企业完成检测工艺的有力支撑。

目前国内测试设备市场仍由海外制造商主导,市场集中度高。国外知名企业凭借较强的技术、品牌优势,在高端市场占据领先地位,面对我国较大的市场需求和相对较低的生产成本,纷纷通过在我国建立独资企业、合资建厂的方式占领大部分国内市场,据中国半导体行业协会统计 2015 年在测试设备行业美国泰瑞达(Teradyne)、日本爱德万(Advantest)、美国安捷伦(Agilent)、美国科利登(Xcerra)和美国科休(Cohu)占据了约 80%以上的国内市场份额。

少数优秀的本土测试设备制造商正在奋起直追。本土企业中,包括长川科技、上海中微半导体、北方微电子、七星电子、北京华峰等业内少数专用设备制造商通过多年的研发和积累,已掌握了相关核心技术,拥有自主知识产权,具备较大规模和一定品牌知名度,占据了一定市场份额,其中以长川科技、北京华峰为代表的测试设备优势企业产品已成功进入国内封测龙头企业供应链体系,奠定了一定的市场地位。与国外知名企业相比,国内优势企业对客户需求更为理解,服务方式更为灵活,产品性价比更高,具有一定的本土优势。

17 年中国集成电路销售或达 5000 亿元,孕育 500 亿元设备销售市场

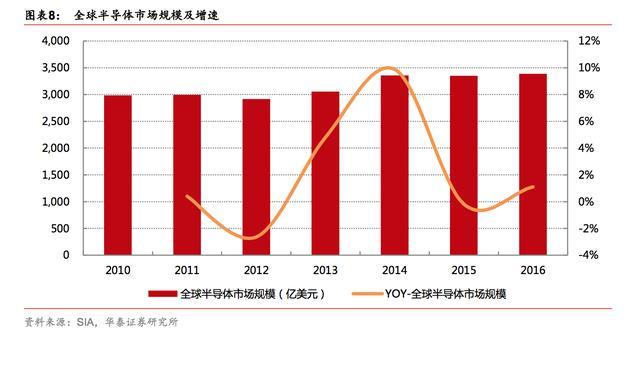

近三年全球半导体市场规模稳定在 3300 亿美元左右。2013 年以来随着全球经济的逐步复苏,PC、手机、液晶电视等消费类电子产品需求不断增加,同时在以物联网、可穿戴设备、云计算、大数据、新能源、医疗电子和安防电子等为主的新兴应用领域强劲需求的带动下,2014 年全球半导体销售市场增速达 9.9%,销售规模达 3,358 亿美元,2015~2016年全球半导体销售市场规模与 2014 年基本持平,根据世界半导体贸易统计组织(WSTS)预测,2017 年全球半导体市场规模有望增长至 3,465 亿美元。

2016 年全球半导体专用设备市场已达 400 亿美元以上。集成电路旺盛的市场需求带动产业的不断升级和投资的加大,有力促进了集成电路装备制造行业的发展,因此集成电路专用设备市场与集成电路产业景气状况紧密相关。2014 年以来全球集成电路市场开始复苏,据国际半导体协会数据,2015、2016 年全球半导体专用设备销售规模分别达 365 亿美元和 412 亿美元,其中测试设备销售额分别为 33 亿美元和 36 亿美元。

2017 年全球半导体测试设备市场有望保持 35 亿美元规模。随着下游电子、汽车、通信等行业需求的稳步增长,以及物联网、云计算及大数据等新兴领域的快速发展,集成电路产业面临着新型芯片及先进制程的产能扩张需求,为包括测试设备在内的集成电路专用设备行业带来了广阔的市场空间。

伴随着芯片尺寸及线条的缩小,用于检验和测试 FinFETs、3D NAND 等新型芯片的测试设备需求不断增加,由于尺寸减小相应参数信号也会减弱,这对测试设备提出更高要求。SEMI 预测 2017 年全球半导体设备市场规模 411 亿美元,其中测试设备市场规模 35 亿美元。

2016 年我国集成电路销售规模已破 4000 亿元,近三年保持 20%高增长。我国集成电路市场虽起步较晚,但受益于国家对集成电路产业的大力支持,以及全球集成电路产业向我国转移趋势加快,我国集成电路产业发展速度明显快于全球水平。随着全球经济的逐步好转以及下游需求的增加,2015 年集成电路产量达 1,170.4 亿块,同比增长 13.10%,在全球市场中继续保持领先的增长势头。2011~2016 年中国集成电路销售规模从 1933 亿元提升至 4336 亿元,复合年增长率达 17.5%,市场增速可观。2015 和 2016 年我国集成电路产业销售规模分别达 3,610、4336 亿元,同比增长 19.7%、20.1%。(本段数据来源均为中国半导体行业协会)

我们预测 2017 年中国集成电路销售规模超过 5000 亿元,2020 年规模有望接近万亿元级别。根据《国家集成电路产业发展推进纲要》,到 2020 年中国集成电路全行业销售收入年均增速超过 20%。在我国工业化和信息化融合持续深入、信息消费不断升温、智慧城市建设加速等多方因素的共同带动下,同时随着云计算、大数据、物联网等领域的逐步成熟,考虑到过去三年增速保持 20%,近五年复合增速 17.5%,以及《国家集成电路产业发展推进纲要》的目标增速和国家集成电路产业投资基金的大力推动,我们认为 2017~2020年中国集成电路产业销售规模有望保持 20%左右的增速。

2017 年中国集成电路专用设备销售规模有望达 500 亿元,中国设备市场的全球占比不断提高。作为全球集成电路消费市场最大的国家,我国集成电路产业规模不断扩大,同时随着国际产能不断向我国大陆地区转移,英特尔(Intel)、三星(Samsung)等国际大厂陆续在我国大陆地区投资建厂,我国大陆地区对集成电路配套装备的需求很大。2012~2016年我国大陆地区半导体专用设备销售规模由 25.0 亿美元增长至 64.6 亿美元,占全球市场比例由 6.8%提升到了 15.7%。SEMI 预计未来我国大陆地区集成电路专用设备市场仍将保持增长态势,2017 年市场规模将达 72.4 亿美元(约合 500 亿元人民币)。

全球集成电路制造重心转向中国,国内测试设备企业或受益本土产业崛起

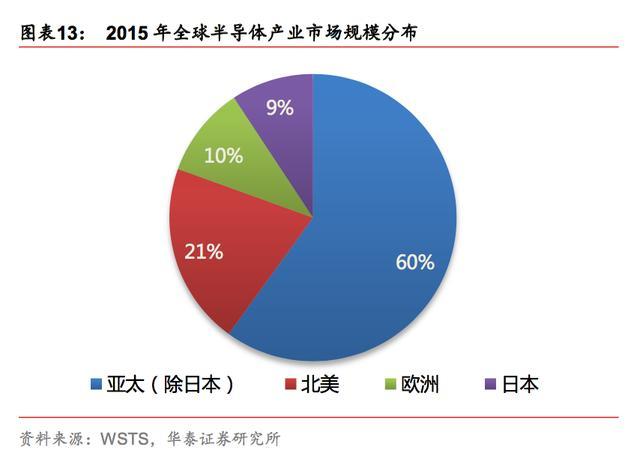

以中国市场为核心的亚太地区(除日本)已成为全球最庞大的集成电路消费市场,据 WSTS统计 2015 年占比已达 60%。分地区而言,亚太地区(除日本)已成为全球半导体市场增长最为迅猛的区域,2000~2015 年期间复合增长率达 9.54%,远高于全球 3.35%的水平,2015 年该地区半导体市场销售规模达 2,011 亿美元,占全球市场规模的 60%。

中国市场已成为推动亚太地区(除日本)发展的重要推动力,其次为北美(20.51%)、欧洲(10.22%)和日本(9.28%)。WSTS 预测 2017 年亚太地区(除日本)仍将保持稳定增长,市场规模将达 2,078 亿美元。

我国已成为全球集成电路增长最快的主要消费市场。近十余年来随着全球集成电路市场逐渐步入成熟发展阶段,全球产业增速有所放缓,然而与此同时,伴随着我国经济的高速发展,我国智能手机、平板电脑、汽车电子、工业控制、仪器仪表以及智能照明、智能家居等物联网市场快速发展,尤其智能手机和平板电脑市场快速增长,我国对各类集成电路产品需求不断增长,据 WSTS 统计 2000 年我国集成电路市场消费规模仅为 945 亿元人民币,到 2015 年已增长至 11,024 亿元人民币,年均复合增长率高达 17.80%,2015 年我国集成电路消费市场规模在全球市场中所占比重超过 50%

我国集成电路产品约有 70%依赖进口,国产化需求强烈。虽然近年来我国集成电路产业已取得长足发展,产业链各细分行业呈快速发展态势,但作为全球最大的集成电路消费国家,我国集成电路市场仍严重依赖进口,中国半导体行业协会统计 2015 年我国集成电路消费市场自给率仅为 30%,约 70%依赖进口,集成电路进口总额已超过同期原油进口额,成为我国第一大进口商品,以英特尔(Intel)、三星(Samsung)、高通(Qualcomm)等为代表的国际先进企业在技术、产品、上下游和市场等方面拥有雄厚的综合实力,占据了我国芯片市场主要份额。作为电子信息产业的核心,"中国芯"的进口依赖严重影响我国信息产业安全,我国芯片的国产化需求强烈。

集成电路专用设备的进口依赖问题同样严重。集成电路装备业具有较高的技术壁垒、市场壁垒和客户认知壁垒,由于我国集成电路专用设备产业整体起步较晚,目前国产集成电路专用设备行业规模仍然较小。

中国半导体行业协会数据显示,2015 年我国大陆地区半导体专用设备市场销售规模达 304.60 亿元,其中国产集成电路设备销售额仅为 22.92 亿元,国产市场份额仅占 7.5%,国内专用设备市场仍主要由美国应用材料(Applied Material)、美国泛林半导体(Lam Research)、日本东京电子(TokyoElectron)、日本爱德万(Advantest)、美国科磊(KLA-Tencor)等国外知名企业所占据。集成电路专用设备是集成电路产业发展的重要基石,专用设备的大量依赖进口不仅严重影响我国集成电路的产业发展,也对我国电子信息安全造成重大隐患。

全球集成电路产能重心转向中国是大势所趋,转移进程正在加速。一方面,向我国转移产能可以更好的参与市场竞争;另一方面,我国具备低成本优势,也具备承接产能转移的基础。全球各大集成电路企业,如英特尔、三星、格罗方德(GlobalFoundries)、IBM、日月光(ASE)、意法半导体(ST)、飞思卡尔半导体(Freescale)等已陆续在我国建设工厂或代工厂,向我国转移产能。

除英特尔、三星与 SK 海力士大厂早已在中国插旗,在大陆建设 12 寸晶圆厂外,中芯国际、长江存储旗下武汉新芯、台积电、晋华集成、格罗方德等都已在内地多个城市布局 12 寸晶圆厂。根据 SEMI 发布的报告,预计 2017~2020 年间投产的半导体晶圆厂为 62 座,其中 26 座设于中国,占全球总数 42%。

我国发展最快的封装测试产业环节是测试设备最主要的需求领域。测试设备市场需求主要来源于下游封装测试企业、晶圆制造企业和芯片设计企业,其中又以封装测试企业为主。目前,封装测试业已成为我国集成电路产业链中最具国际竞争力的环节,封装测试产业在我国的快速发展有力促进了测试设备的市场需求。

随着国内集成电路产品市场需求的不断增长以及国产芯片替代进口的不断推进,集成电路行业将迎来新一轮的投资周期,以长川科技为代表的本土专用设备制造商有望充分受益集成电路产能转移带来的市场发展空间。

服务热线 0755-83568817 0755-83568867 | 联系我们

|

|

地址:深圳市宝安区西乡街道碧桂园凤凰智谷A座10楼

地址:深圳市宝安区西乡街道碧桂园凤凰智谷A座10楼 电话:0755-83568817、0755-83568867

电话:0755-83568817、0755-83568867 传真:0755-83568658

传真:0755-83568658